近年来家装行业发展可谓“喜忧参半”。一方面房地产发展巅峰已过,新房开发速度逐渐放缓,尚未成熟的家装行业陷入存量市场的恶性竞争。另一方面消费升级,90后成为家装消费主体,为市场更新换代提出了新要求。

新背景下,家装行业如何因势利导、破冰突围?

作为家电家装老大哥,近日苏宁不仅与美的、喜临门、天猫等相继敲定2020年战略合作框架,还在12月7日第九届中国建筑装饰行业高峰论坛上与中国家装精英汇签署战略合作协议。据悉,未来中国家装精英汇旗下的会员将全面入驻苏宁易购,截至2020年,预计有300余家城市头部家装企业率先完成入驻,此外,双方还将在流量赋能、终端互联、供应链输出等方面展开深度合作。

苏宁的一系列组合拳,或许为家装行业突出重围提供了有益参考。

从“散兵游勇”到大整合时代,家装生态闭环初成

整合是所有行业发展壮大的必经之路,规模性、生态化经营才能有效降成本、共享基础设施,家装行业也不例外。

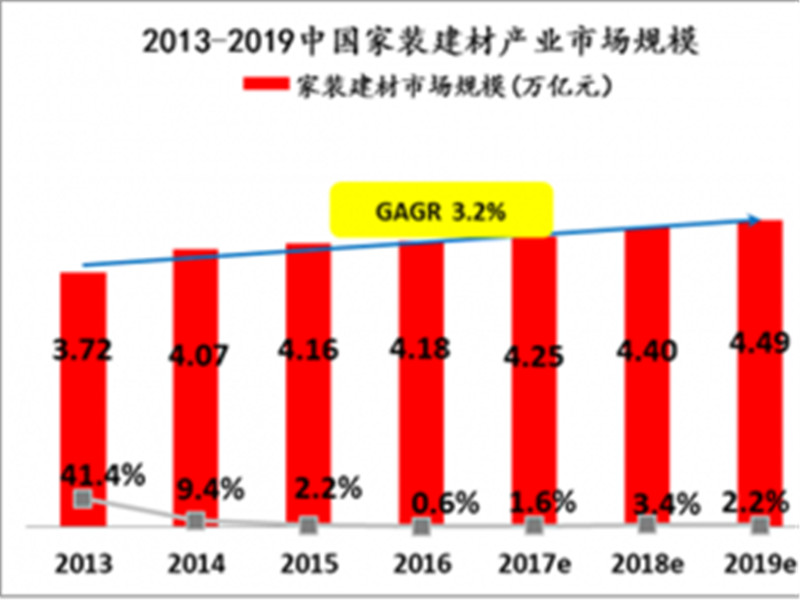

亿欧智库数据显示,目前家装市场复合年增长率维持在3.2%,2019年家装市场销售规模接近4.5万亿,但家装建材互联网渗透率小于10%,经营模式以传统的区域性“散打”为主,无法满足90后主体消费者互联网化、社交化、全国性购买的需求,家装行业大整合的呼声越来越高。

苏宁自2016年入局家装之始,就依托其线上线下的全场景、全客群的优势开启了家装生态化之路,在品牌整合、类目拓展、品类跨界等方面持续引领至今。

目前,苏宁依托苏宁易购主站、天猫苏宁易购官方旗舰店,推出自营、商户经营多种模式,涵盖家具、厨房卫浴、灯饰照明、五金电工、基础建材、定制装修等在内的多元商品组,并不断聚焦用户价值拓展智能晾衣架等品类,逐步实现了家装全品类布局。

品牌方面,面对“小、散、乱”的品牌格局,苏宁依托遍布全国的供应链体系,不断向喜临门、九牧、顾家等家装品牌开放赋能,并同舒达、丝涟、斯林百兰、金可儿等国际品牌保持常态合作,加速家装品牌的盘整。2018年3月,苏宁召开家博会,吸引近100家家装品牌加盟;2019年4月,苏宁联合月星家居加码5G家居;今年双十一,苏宁先后与箭牌、法恩莎、乐华等国内品牌就渠道拓展、产品定制等方面升级合作,此外,比利时床垫品牌Veldeman、意大利家居品牌康铂萨等国际品牌也在双十一期间洽谈入驻。

家装的外延发展是大势所趋,苏宁近年来积极推动家装、家电、家居合体。2018年底,苏宁整合家装品类,推出首家全屋定制门店,尚品宅配、索菲亚、欧派相继入驻。此外,苏宁连续两年举办家装峰会,先后成立智造家装联盟、焕新家装联盟,并发布“5331计划”,推动传统家装行业向“厨卫+家装”方向变革。苏宁易购厨卫家装公司总裁柳赛曾表示,苏宁将整合家装产业上下游供应链,通过苏宁平台的渠道、物流、金融、科技等服务,为家装、厨卫企业提供“SUPER 6+1”7项赋能,为家装生态“打通筋脉”。

苏宁近几年由内而外、由点及面的努力,完善了家装行业基础设施,为家装生态打造了相对成熟的“操作系统”。

从“粗放经营”向结构性变革,家装行业“向阳生长”

“对于消费者来说,如何解决在购买家装产品过程中的价格混乱、安装、售后等问题,才是关键!”今年双十一,苏宁易购总裁侯恩龙的发文一石激起千层浪,加速了家装行业结构性改革的序幕。

早在去年双十一,苏宁就正式提出“放心买家装,上苏宁”的口号,并发布7项“家装服务宣言”,以正品保障、预约配送、如约送、半日达、准时达、安装快速响应等服务,从产品、渠道、价格、服务等方面,深入改善家装消费体验,让消费者一站式购买到称心家装。

今年,苏宁推出“24小时卫生间焕新”、“厨房24小时焕新”等产品,通过与建材商、装企的合作,率先实现墙面、地面、吊顶、马桶、花洒、浴室柜、照明等24小时内全面更新的局装3.0时代,深受90后家庭的青睐。此外,针对部分消费者短期经济困难的难题,苏宁推出了10亿“装修贷”、 1亿“装修险”,消费者可以享受“0首付、0手续费和0抵押”的装修服务。

相较于消费者的痛点,家装品牌获客成本高、流量稀缺、资金运转困难等同样制约行业发展,赋能家装商户是苏宁推动家装行业结构改革的又一重点。

苏宁通过整合厨卫家装产业的上下游供应链,从渠道、金融、服务、产品等方面为商户提供“动力源”,并通过苏宁易购主站、零售云、苏宁小店、苏宁推客、苏宁拓客、小程序为商户引流,此外100亿“商家贷”能够为品牌商提供高额度、快审核、免抵押、低利率的贷款福利。这些举措有效赋能家装商户,为推动家装行业结构改革做出了重要贡献。

“沧海横流方显英雄本色”,经济下行背景下家装行业的波动往往预示着格局重组、深度变革,苏宁此次与中国家装精英汇等加码家装行业,势必成为行业变革新的起点。