作者/星空下的牛腩

编辑/星空下的红布林

排版/星空下的小鱼

华尔街传奇人物杰西·利弗莫尔,在介绍自己股市操盘心得时曾经说过:

对投资者而言,在挑选股票的时候唯一必要的就是确定出哪些产业是最强势的,哪些产业较为强势……最聪明的做法是“进军那些前景光明的产业,摆脱那些前景不好的产业。

对于成熟投资者而言,进军强势产业、捕捉龙头股,便成为屡试不爽的优胜策略。所以,投资之前的基本面研究,就需要考虑两方面的因素:

公司所在的行业,会做成一个大蛋糕吗?

公司有能力分到其中很大的一块蛋糕吗?

对于新兴行业而言,行业的蛋糕能做多大,谁也不知道。新兴行业中的公司存活率是非常低的;相反,在成熟行业中活下来的公司,却都已经身经百战,行业的蛋糕规模见顶,这种存量博弈比增量博弈,反而更能体现出公司自身分到一块大蛋糕的真功夫。所以,成熟行业头部公司一直不缺资金追捧,茅台、海天味业就是典型的例子。

不过,就当前市场情况来看,茅台、海天这样大牛股的估值已不再便宜。那么,在消费领域中,我们不能把眼光只局限于吃喝上,在任何年代,衣食住行中的每一项,都是值得关注的方向。

其实大消费领域还真有黑马。

01

家装,一块前景广阔的大蛋糕

嗅觉灵敏的投资者,一定会去挖掘行业前景的预期差。

那么,在衣食住行当中,哪个赛道的预期差最大?答案很可能是“住”。

的确,“住”受到房地产行业周期性的影响,然而,家装行业就带有穿越房地产周期的消费属性,而这就意味着预期差。

所以,首先要明确的问题便是,家装行业究竟是不是一块前景光明的大蛋糕?

当然是。

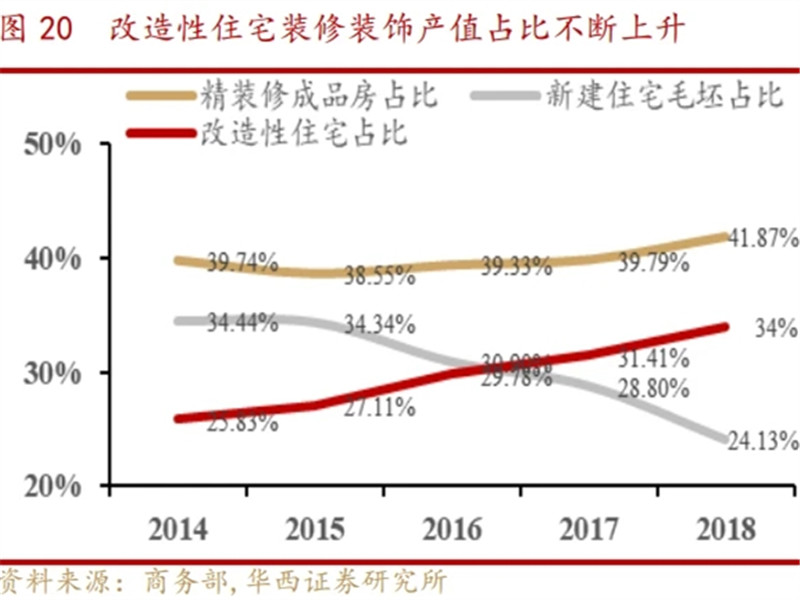

保守地估计,家装行业市场规模,近来保持每年8%的增长率,并在2018年首次突破1万亿大关,预计2020年的市场规模超过1.2万亿元。这是一个具有2万亿规模潜力的大蛋糕。

当然,有投资者可能会担心这样一个问题,在当前“房住不炒”的宏观调控大背景下,接下来家装行业的市场规模会不会盛极而衰?

对这个问题,我们的判断是,家装市场空间不仅不会见顶,而且市场蛋糕还会继续做大,这个判断基于如下逻辑:

因此,这个市场还有极大的提升空间,蛋糕可以做得更大。

从目前家装行业的市场格局来看,还基本停留在诸侯割据的混战状态,行业集中化程度不高。对这个行业的市场参与者而言,谁能解决现存的市场痛点,谁就能得到消费者的拥护,谁就能分到一块更大的蛋糕。

那么,家装产业链上,从设计、制造、销售到安装,究竟哪个环节最有可能出现黑马,最终脱颖而出实现产业链的纵向整合成为行业大龙头?

02

谁是家居行业隐形冠军?

零售行业的普遍规律是,得渠道者得天下。

家局行业似乎也不例外,从当前地家居行业地格局来看,掌握销售渠道的家居卖场,拥有了行业主导权。

家装市场最传统的零售业态便是五金一条街、建材一条街等家装集市模式。人们为了装修,要东奔西跑这边市场买暖气片、水龙头,那边市场买瓷砖、地板、木门。这种粗放式的零售业态,显然没有给用户带来方便,也没有为自身带来规模化优势和经营效益。

家居卖场

于是,基于这一市场痛点,像居然之家(000785)、红星美凯龙这样的家居大卖场应便运而生。其推广的家装用品一站式销售,为消费者提供省心、省力、体验更好的服务,也打开了家装零售市场的一片新天地。

相比于五金一条街那样的粗放式经营管理,家居卖场就可以发挥主观能动性,在品类调控、服务品质把控、物流配送方面发挥集约化优势。以居然之家为例,主动管理带来的积极变化体现在3方面:

这里,需要重点提一下居然之家的家装物流体系。

过去,虽然顺丰、三通一达等快递公司,已经成为电商平台的基础设施,但遗憾的是,以家装建材大件商品为主的家装领域,并不在这些快递公司的服务范围之内。

在传统的集市模式下,消费者通常是在多个商铺分散采购,再由各家商户分别配送上门。这不可避免地造成了配送效率的低下、流程紊乱。一般来说,整个家装流程下来,消费者要接收十几次送货。如果能够整合订单信息,把用户采购的不同商品根据客户需求批量配送,如此一来,不仅方便消费者,而且商户也不必焦头烂额自己搞配送,岂不美哉?

居然之家正是看到了这一市场痛点,所以才苦心修炼家装物流的内功,打通物流体系,提升行业效率,改善上下游体验。在居然之家的努力下,复杂的配送流程被精简为6个关键节点,这使得原来要消费者需要收货十几次的配送频次,现在被压缩成了3-5次。

居然之家天津宝坻物流园区规划图

可以想见,居然之家未来完全可以像自建物流的京东那样,将物流体系作为家装基础设施服务平台,向友商开放。到那时,居然之家对于行业的掌控力,将会更上层楼。

显然,凭借在品类调控、服务品质把控、物流配送体系集约化优势,居然之家毫无争议地成为家居行业的隐形冠军,并为家居行业效率提升提供了宝贵的创新经验。

从1999年发展至今,居然之家已成长为年销售额达850亿元的国内家居零售巨头,居然之家在全国累计开店409家,遍布全国220座城市,其背后是万亿级的家居家装市场。

只是,居然之家在资本市场相应的品牌效应并不像茅台那么显眼,还有待投资者挖掘。

03

龙头的数字化转型

没有任何一个公司是完美的,隐形冠军也不例外。作为一名优秀的投资者,理应对公司财报中潜在的风险,保持嗅觉敏锐性。

2019年,居然之家通过借壳武汉中商完成曲线上市。然而,天下没有免费的午餐,成功借壳的居然之家,还要面对一份对赌协议,该协议要求公司在2019-2021年要分别实现净利润20.6亿元、24.16亿元和27.19亿元。

公司在2019年可谓是惊险过关,但突发疫情黑天鹅的2020年,居然之家也同样遭遇险情。公司三季报显示,居然之家前三季度实现扣非净利润8.74亿元,不到对赌目标的40%。

今年以来,全民抗疫形势和各地隔离措施,使装修无法开展,居然之家的业务无疑受到了不利影响。面对这种局面,公司不仅要照顾股东的利益,更要为所有与公司产生利益往来的市场主体负责。

居然之家作为一家行业龙头,做出的选择是给首先给商户减免租金,让商户活下去。今年2月份疫情焦灼的时候减免了一次,9月份对部分商户又减免了一次。根据公司公告,9月份的那次减免,预计对今年净利润的影响为6亿元左右。如果把这6亿元加回去,那么今年的对赌目标,也并非遥不可及。一方面,疫情在四季度得到有效控制,居民各项生活恢复正常;另一方面,公司经营状况在三季度以来,回升的速度并不慢。

细看之下便不难发现,在受疫情影响严重的上半年,居然之家扣非净利润同比跌幅超58%,但三季度的同比跌幅已收窄到16.23%。这从侧面说明,疫情给公司造成的创伤,正在止血复原。疫情的到来,也让社会进一步认识到了数字化升级的重要性,对已经有数字化平台的家装企业带来的重大机遇。

家装和家居消费是家庭消费中链条最长、环节最多、流程最复杂的消费行为。家装行业近年来的发展,也受到标准化程度不足、运营管理效率低下、缺乏数字化管理工具的制约。

实际上,作为家装行业数字化转型的先驱企业,早在2016年,居然之家就提出了从物业管理型向大数据驱动型转型升级的战略规划。在随后的2年内,便开始了快速的落地执行。

2018年开始,居然之家对全国所有线下门店进行了智慧门店的改造升级,在商品、会员、营销、支付、金融等方面打通融合。2019年居然之家与阿里云启动了大数据平台的建设。通过开发基础性数据产品和应用工具向卖场管理人员、品牌商、经销商、导购等生态角色提供实时的数据服务。利用数据中台赋能核心业务的数据产品,包括招商运营平台、营销管理平台、连锁加盟平台、物业管理平台、经营决策看板、数据大屏等,实现了业务在线化、触点数字化和数据运营化。

经过几年积累,居然之家在数字化方面的布局,即将开花结果,并会成为公司未来增长的飞轮。

04

未来增长的飞轮

在擅长提前反映预期的股市里,股价是对公司未来增长预期的价值体现。那么,在家装行业数字化、线上线下一体化浪潮中,居然之家将如何装上增长的飞轮呢?

正如居然之家董事长兼CEO汪林朋所言:“传统家居卖场模式必定走下坡路,如果跟不上数字化时代,以前的成功不会持续,所以必须开辟新赛道”。

王林明

近期公居然之家发布了六大新赛道业务:“设计、施工、材料采购、家具采购、物流配送和居家服务”,以数字化作为秘密武器,将一切业务和流程转化为数据,实现全量业务的数据化,通过大数据、云计算和人工智能技术手段,建立向合作伙伴开放赋能的平台,实现数字化生态的共生协同,完成向“线性服务+产业平台服务”模式转型。

不过,在这六大新赛道业务中,让人印象更为深刻的有2个:一个是3D云设计平台躺平设计家;一个是辅材销售平台“辅材+”。这两项业务给人带来的直观感受是:居然之家想做家装设计、施工领域的滴滴打车。

对于家装和家居消费者来说,家装设计师和装修施工队就好比是在线接单的滴滴司机。例如在躺平设计家平台上,对于设计师的所有作品,用户可以任意挑选,真正的实现所见即所得,这种沉浸式的体验,堪比当下最热门的游戏《赛博朋克2077》。

不过,居然之家要做的事情,要比滴滴倒逼出租车行业更甚一步,更加触及家装行业的灵魂。

不少有装修经历的人,都深有体会,装修并不是一件简单快乐的事。比较令人头疼的是家装材料购买,特别是水泥、水管等藏在暗处的二十多种辅助性材料。传统的由施工队承包的装修模式,辅材供应实际上是相当不透明的。如果消费者不去盯着施工现场的话,难免就会出现背地里偷工减料、以次充好的情况,给后续装修品质埋下不少隐患。(别问我怎么知道,都是血泪史~)

居然之家凭借平台渠道掌控能力,一方面可以连接消费者、设计师和装修施工队,一方面可以把控辅材供应品质,做到360度服务和建材品质把控无死角。那么,在平台对接模式下,设计师可以提供消费者满意的设计方案,施工队将会专心提供优质装修服务,辅材供应商会提供符合品控要求的原材料,整个流程的透明度将得到提升,而最终的落脚点,便是令消费者的家装体验,向简单快乐迈了一大步。

假如,能像滴滴提供整合出行市场那样,居然之家如果按照这种模式实现对家装市场的整合,居然之家将会有一个完全不一样的未来。

届时,居然之家的估值模式将会发生变化,这家公司将不再只是一家传统的家家装卖场,而是具备互联网属性的数字化家装服务平台,将会按照互联网公司成长预期重新估值。

总结一下,设计家(人)+物流+辅材拥抱互联网,是个有成长潜力的方向。

从这个角度讲,资本市场对居然之家的估值定位,存在着预期差。在预期差中发现价值机会的投资者,势必将会收获属于自己的认知变现。